کره جنوبی که به “اژدهای آسیایی” معروف است، امروز یکی از مهمترین قدرتهای اقتصادی جهانی است. نهتنها اقتصاد محلی بسیار مرفه است بلکه راه برای سرمایهگذاریهای خارجی نیز باز است. اگر میخواهید یک شرکت تجاری راهاندازی کنید یا در یک شرکت موجود سرمایهگذاری کنید، کره جنوبی مطمئناً مکان مناسبی برای ثبت شرکت است.

موسسه مهاجرتی GO2TR با داشتن بیش از ۱۵ سال سابقه در امر مهاجرت سرمایهگذاری، توانسته است صدها پرونده موفق را در کارنامه درخشان خود داشته باشد. گوتوتی آر در این مقاله قصد دارد به بررسی انواع شرکتهای کره جنوبی، نحوه ثبت شرکت در کره جنوبی و تمامی اطلاعات لازم در این باره بپردازد.

برای کسب اطلاعات بیشتر و اخذ مشاوره تلفنی رایگان، با کارشناسان مجرب مهاجرتی GO2TR تماس بگیرید.

آنچه در این مقاله خواهید خواند:

درباره ثبت شرکت در کره جنوبی

کره جنوبی یک مرکز تجاری بینالمللی ایدهآل و منبع فرصتهای تجاری واقع در بین چین و ژاپن است. ازآنجاکه کره جنوبی حسابهای ارزی و یا بازپرداخت درآمدهای سرمایه را محدود نمیکند، مشوقهای مالیاتی دیگری را در مناطق آزاد تجاری و دسترسی آزاد به سرمایهگذاریهای خارجی ارائه میدهد، بسیاری از سرمایهگذاران از فرصتهای انجام امور تجاری در کره جنوبی استفاده میکنند. علاوه بر این، اقتصاد کره جنوبی همچنان به یکی از بزرگترین در جهان تبدیلشده است.

دولت کره جنوبی طی چند سال گذشته برای تشویق سرمایهگذاری و کارآفرینی بیشتر، اقدامات متعددی را انجام داده است. این کشور در بخشهای مختلفی ازجمله الکترونیک، فرآوری مواد غذایی، مهندسی و خودرو تخصص دارد. برای راهاندازی یا مدیریت یک تجارت در کره جنوبی بهعنوان مهاجر، به ویزای مشاغل یا مشارکت نیاز دارید. درخواست باید به سفارت کرهیا کنسولگری کره در کشور شما ارسال شود (بخش ویزا را ببینید) و شما باید اجازه اقامت از خدمات مهاجرت به کره جنوبی را به دست آورید.

مراحل ثبت شرکت در کره جنوبی

- تهیه طرح توجیه اقتصادی و پیشبینی عملکرد شرکت در آینده (بیزینس پلان)

- ارائه گذرنامه شخص متقاضی و همراهان وی به همراه آدرس دقیق محل سکونت با تائید دفتر اسناد رسمی محل سکونت فرد: این مدارک میبایست ترجمهشده و به تائید کنسولگری کره جنوبی برسد که پروسه تائید یک هفته طول میکشد.

- ارائه اجارهنامه یک دفتر تجاری در کره جنوبی

- ارائه نام شرکت: این نام میبایست در دادگاه عالی کره جنوبی تائید شود.

- تنظیم اساسنامه شرکت

- ارائه اساسنامه شرکت

- ثبتنام شرکت در اداره مالیات کره جنوبی و دریافت شماره شناسایی مالیات و گواهی کسبوکار

- افتتاح حساب پسازآنجام همه مراحل ثبت به نام شرکت یا شخص اصلی

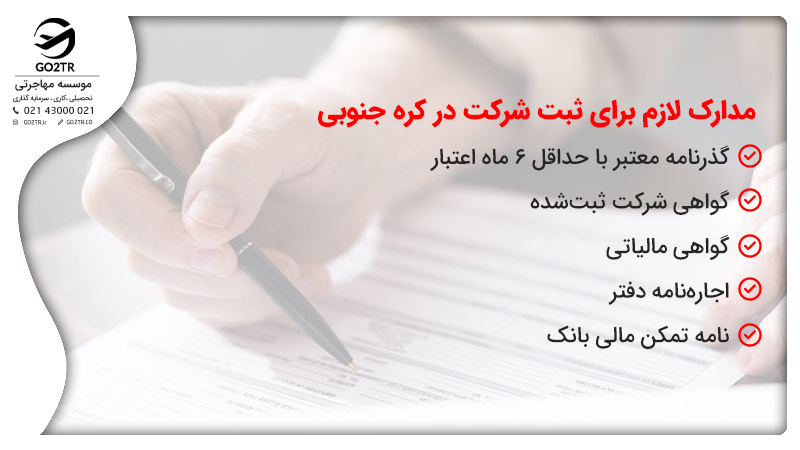

مدارک موردنیاز برای ثبت شرکت در کره جنوبی

- گذرنامه معتبر با اعتبار حداقل ۶ ماه

- گواهی شرکت ثبتشده

- گواهی مالیاتی

- اجارهنامه دفتر

- نامه تمکن مالی بانک

- مدارک دیگری که هر از چند سالی اضافه میشوند نیز وجود دارند مثلاً گواهی عدم سوءپیشینه قضایی و یا مالیاتی و یا غیره

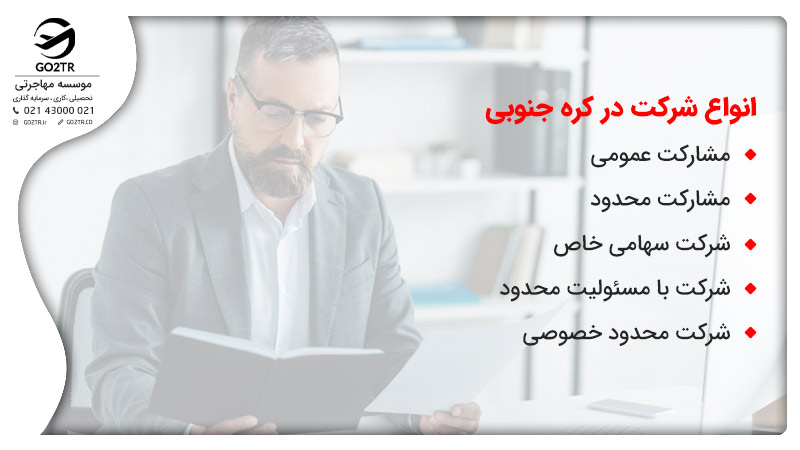

انواع شرکت در کره جنوبی

- مشارکت عمومی (Hapmyeong Hoesa).

- مشارکت با مشارکت محدود (Hapja Hoesa).

- شرکت سهامی خاص (Chusik Hoesa).

- شرکت با مسئولیت محدود (Yuhan Hoesa).

- شرکت محدود خصوصی (yuhanchaek-imhoesa)

قانون تجارت کره دو نوع اصلی از سازمانهای تجاری را ارائه میدهد:

- مشاغل خصوصی

- شرکتها

طبق قانون، مشاغل خصوصی استفاده از اصطلاح “Hoesa” (شرکت) بهعنوان بخشی از عنوان آنها منع شدهاند، زیرا این امر ممکن است مصرفکنندگان را گمراه کند. پنج نوع مشاغل مختلف در کره جنوبی وجود دارد: شرکت سهامی (chusikhoesa)، شرکت با مسئولیت محدود (yuhanhoesa)، شرکت محدود خصوصی (yuhanchaek-imhoesa)، شرکت مشارکتی عمومی (hapmyunghoesa) و شرکت مشارکت محدود (Hapja Hoesa).

مشاغل شما تا حد زیادی به اهداف، پیامدهای مالیاتی و مقررات تجاری در کره جنوبی بستگی دارد. بیشتر مهاجران با داشتن یک دفتر ارتباط با یکدیگر شروع میشوند زیرا علاوه بر ثبت آن در بانک ملی و سازمان امور مالیاتی، نیازی به تشریفات ثبتنام پیچیده نیست. دفتر ارتباط با قانون معاملات ارزی و قانون تجارت اداره میشود. همچنین میتوانید شعبه یک شرکت خارجی را در کره جنوبی افتتاح کنید. برای انجام این کار، شما باید شعبه را در بانک مشخص کرده و ثبت دادگاه و ثبتنام مشاغل را تکمیل کنید.

اگر میخواهید یک واحد تجاری یا شرکت با مسئولیت محدود تأسیس کنید، حداقل به ۵۰ میلیون سرمایه کرهای (حدود ۳۶۰۰ یورو) نیاز دارید. علاوه بر این، وضعیت شرکت باید توسط دفتر اسناد رسمی تائید شود و مؤسس برای ثبتنام تعیین میشود. هیئتمدیره شرکت سپس مسئولیت مدیریت آن را بر عهده خواهد گرفت.

مقررات قانونی در مورد شرکتهای کره

قبل از تصمیمگیری برای ثبت شرکت خود، این مهم است که یک فرم حقوقی مناسب را انتخاب کنید که در آن سازمان خود را سازماندهی کند. کارشناسان ما درزمینهٔ ثبت شرکت میتوانند مقررات قانونی مربوط به حقوق شرکت در این کشور را برای شما توضیح دهند و شما را درزمینهٔ ایجاد شغل خود راهنمایی کنند.

در کره دو کلاس اصلی ساختارهای تجاری وجود دارد که بیشتر در زیر کلاسها تقسیم میشوند. بهعنوان یک سرمایهگذار خارجی در این کشور میتوانید یک شرکت خصوصی یا یک شرکت بازکنید. حتی اگر ویژگیهای اصلی فرمهای قانونی در کره ممکن است مشابه با سایر کشورهای جهان باشد، ممکن است شما برای درک نام و ویژگیهای هر شکل قانونی به کمک مشاورین ما نیاز داشته باشید. سرمایهگذاران خارجی که قصد افتتاح یک تجارت خصوصی در کره را دارند، باید مراقب باشند که در نام شرکت خود کلمه Hoesa را به معنای شرکت درج نکنند.

در سال ۱۹۹۸، دولت کره قانون ارتقاء سرمایهگذاری خارجی را تصویب کرد که مشتمل بر چندین ماده است که باعث تشویق سرمایهگذاری در حوزههای مختلف در این کشور میشود. علاوه بر این، قانون تجارت که در سال ۱۹۶۳ لازمالاجرا شد، در سال ۲۰۰۱ اصلاح شد تا قانون اقتصادی را با خواستههای جدید بازار تطبیق دهد. لطفاً در صورت تمایل با متخصصان ما درزمینهی تشکیل شرکت در کره تماس حاصل فرمایید تا در ثبتنام در کسبوکار و انتخاب رشتههای مختلف حقوقی به شما کمک کنند.

شرکت سرمایهگذاری خارجی

یک شرکت با سرمایه خارجی، یک شرکت سرمایهگذاری مستقیم خارجی یا یک شرکت FDI یک شرکت محلی است که طبق قانون کشور تحت یک سرمایهگذاری خارجی قرار دارد. این نوع تجارت یک شرکت حقوقی جداگانه از شرکت خارجی است. از این روش میتوان برای ایجاد یک شرکت فرعی استفاده کرد. حداقل یک سهامدار و مدیر برای ایجاد یک شرکت FDI لازم است.

آنها میتوانند از هر ملیتی باشند. سهام شرکتهای کره جنوبی لازم نیست توسط ساکنان محلی برگزار شود. بسیاری از سرمایهگذاران این گزینه را انتخاب میکنند، زیرا این امر امکان پذیرش مناسبتر برای پرداخت مالیات را فراهم میکند، شخص خارجی را از مسئولیت محافظت میکند و امکان بازپرداخت سود را آسانتر میکند. پشتیبانی مالیاتی اضافی و مشوقها ممکن است در دسترس باشند.

بسیاری از سرمایهگذاران خارجی برای ایجاد این نوع نهاد به دلیل اینکه شرکت مادر را از بدهیهای شرکت FDI عایقبندی میکند، پشتیبانی میکنند. بااینحال، این گزینه معمولاً با الزامات بالاتر اداری و انطباق همراه است. برای تشکیل این نوع شرکت، هر سرمایهگذار باید حداقل ۱۰۰ میلیون برنده سرمایهگذاری کند. اگر تأسیس شرکت FDI یک تجارت خصوصی باشد،

طبق قانون، شركت سرمایهگذار خارجی با انواع مشاغل زیر قابل ایجاد است:

- شرکت سهامی

- شرکت با مسئولیت محدود

- شراکت

- مشارکت محدود

- مشارکت با مسئولیت محدود

- دفتر شعبه

- دفتر رابط

یک شرکت سهامی خاص یا Chushik Hoesa تنها نوع شرکتهای تجاری است که در حال حاضر میتواند سهام خود را در کره جنوبی بهطور عمومی صادر کند. اینیکی از رایجترین شکل برای شرکتهای خارجی است که شرکتهای تابعه در کره ایجاد میکنند. با این نوع نهاد، مسئولیت سهامداران محدود به سرمایهگذاری آنها در شرکت است. سهام ممکن است آزادانه قابلانتقال باشد، اما هیئتمدیره ممکن است مجبور باشد چنین واگذاری را تصویب کند.

جلسات سهامداران سالانه برای این نوع شرکت موردنیاز است. یک شرکت با مسئولیت محدود یا Yunhan Hoesa یک شرکت باید دارای ۵۰ سهامدار یا کمتر باشد. سهامداران از مسئولیت محدود برخوردار هستند. حداقل یک سهامدار و یک مدیر موظف هستند این نوع نهاد را در کره جنوبی تأسیس کنند. بااینوجود، الزامات کمی در رابطه با مدیران و حسابداری وجود دارد. این شرکتها دارای حداقل سرمایه مشترک ۱ دلار است.

برخی از شرکتها این گزینه را به دلیل مزایای مالیاتی مانند مزایای گذر و دستورالعملهای گزارشگیری ساده انتخاب میکنند. قانون تجارت کره از شرکتهای با مسئولیت محدود از دارایی سهام و انتشار اوراق مشارکت شرکتها جلوگیری میکند. مشارکت یا Hapmyeong Hoesa توسط دو یا چند شریک تشکیل میشود که همگی مسئولیت نامحدود را حفظ میکنند. انتقال مالکیت برای این نوع ساختار محدود است و نیاز به رضایت آراء همه شرکای باقیمانده دارد.

بیشتر بخوانید: زندگی در کره جنوبی

این نوع مشاغل مسئولیت پرداخت مالیات شرکتهای کرهای را بر عهده دارند. مشارکت محدود یا Hapja Hoesa برای حفظ مسئولیت نامحدود و حداقل یک حداقل به یک شریک نیاز دارد. این نوع مشاغل مسئولیت پرداخت مالیات شرکتهای کرهای را بر عهده دارد و نمیتوان با آن بهعنوان یکنهاد عبور تصور کرد. یک مشارکت با مسئولیت محدود یا Hapja Johap به یک یا چند شریک اجازه میدهد که دارای مسئولیت نامحدود باشند و دیگران نیز دارای مسئولیت محدودی مانند Hapja Hoesa باشند.

بااینحال، تفاوت اصلی بین این نوع موجودیت و آن در این است که مشارکت با مسئولیت محدود بهعنوان یکنهاد حقوقی جداگانه رفتار میشود؛ بنابراین، با این نوع شرکت میتوان بهعنوان یکنهاد گذرا رفتار کرد. شعبه بهعنوان یک شخص حقوقی جداگانه در نظر گرفته نمیشود. در عوض، همان شخص حقوقی بهعنوان شرکت خارج از کشور محسوب میشود. یک مدیر خارج از کشور بهعنوان مدیر شعبه منصوب میشود. اقدامات شعبه به شرکت مادر منتسب است.

فعالیت سودآوری را میتوان در یک شعبه انجام داد. در میزان سرمایهگذاری یا تملک یک شعبه هیچ محدودیتی وجود ندارد. بااینحال، دفتر شعبه محدود به عملیات تفصیلی توسط شرکت مادر است. در غیر این صورت ممنوع است، شعبه میتواند مشتریان محلی را فاکتور کند، قراردادهای محلی را امضا کند و از مشتریان محلی درآمد کسب کند.

ازآنجاکه دفاتر شعبه نیازی به ترکیب رسمی ندارند، راهاندازی آنها آسانتر از یک شرکت FDI است. برخلاف دفاتر واسطه، آنها میتوانند به فعالیت فروش بپردازند، بنابراین آنها اغلب گزینه مناسبی برای مشاغل کوچکتر هستند که مایل به گسترش به کره جنوبی هستند. یک دفتر ارتباط در کره جنوبی محدود به فعالیتهای خاصی است، ازجمله:

- تحقیق و توسعه

- تبلیغات

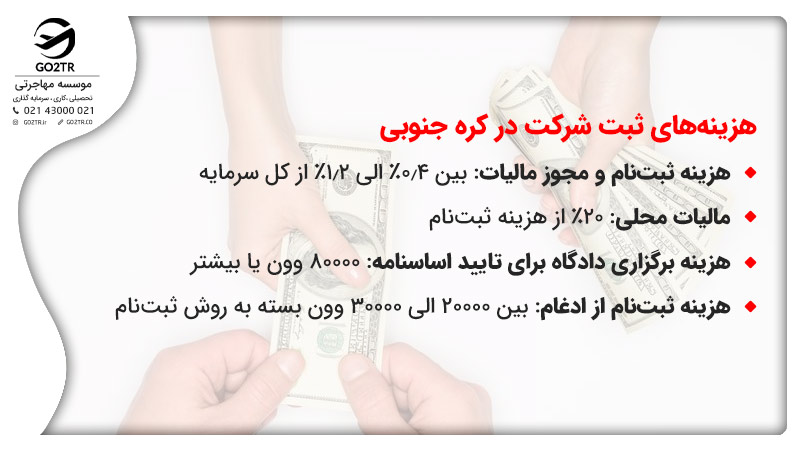

هزینههای ثبت شرکت در کره جنوبی

برای ادغام یک شرکت سهامی مشترک، مالیات و هزینههای زیر اعمال میشود:

- ثبتنام و مجوز مالیات: ۰.۴٪ تا ۱.۲٪ از سرمایه پرداختشده، بسته به محل ادغام.

- مالیات تحصیلی محلی: ۲۰٪ از مالیات ثبتنام و مجوز.

- هزینههای برگزاری دادگاه برای تائید اساسنامه: ۸۰.۰۰۰ KRW یا بیشتر بسته به میزان سرمایه پرداختشده.

- هزینه ثبتنام از ادغام: KRW20.۰۰۰ به KRW30.۰۰۰ بسته به روشهای ثبتنام

مالیات ثبت شرکت در کره جنوبی

شرکتهای خارجی که در کره فعالیت میکنند فقط از درآمد منابع داخلی مالیات میگیرند. مبلغ کل مالیات در مبدأ کسر میشود و به دولت پرداخت میشود. علاوه بر این، شرکتهای مشمول مالیات بر ارزشافزوده باید ظرف بیست روز پس از شروع فعالیت خود در سازمان امور مالیاتی ثبتنام کنند. مالیات بر ارزشافزوده از میزان کالاها و خدمات با نرخ ۱۰٪ واریز میشود.

کره جنوبی بهعنوان چهارمین اقتصاد بزرگ آسیا، نقش مهمی در بین کشورهای صادرکننده برتر جهان دارد. بر اساس اعلام بانک جهانی، صادرات ۵۳ درصد از اقتصاد کره را در سال ۲۰۱۱ تشکیل داده است. اینیکی از بالاترین نرخها در سطح جهان و بسیار بیشتر از اقتصاد شماره ۲ جهان، چین (۲۹ درصد) و دینامیک بازار نوظهور برزیل (۱۲ درصد) است. صادرات کره جنوبی سال گذشته ۱۹ درصد رشد داشته است.

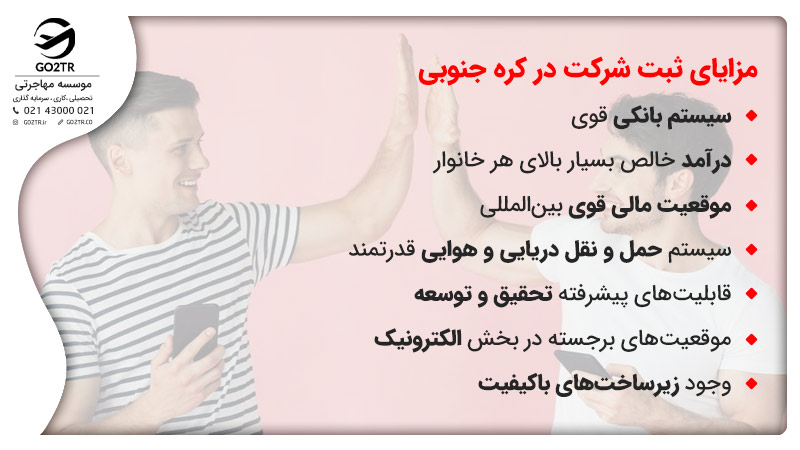

مزایای ثبت شرکت در کره جنوبی

یک شرکت در کره جنوبی میبایست دارای هیئتمدیرهای باشد که حداقل از سه مدیر تشکیل شود و در رأس آنها مدیریت عامل حضور دارد، همچنین میبایست یک حسابرس قانونی داخلی یا بازرس داشته باشد، مگر اینکه این شرکت دارای کل سرمایه کمتر از ۱ میلیارد KRW باشد، در این صورت تنها یک یا دو مدیر باید وجود داشته باشد.

لازم به ذکر است برای مدیران که ملیت کره جنوبی را ندارند محدودیتی در قوانین تجاری پیشبینینشده است. مدیران شرکت کرهی جنوبی دارای وظایف و مسئولیتهایی نسبت به تصمیمگیریها و معاملات شرکت دارند، بنابراین چنانچه مدیری قوانین و مقررات شرکت را نقض کند و به عبارتی قوانین را اجرا نکند یا از اجرای قوانین تخطی کند و بهطورکلی بهواسطهی غفلت و مسامحهی مدیر خساراتی به شرکت وارد شود بهطور انفرادی یا مشترک (چنانچه دو مدیر بیشتر باشند)، در قبال شرکت و اشخاص ثالث خارج از شرکت مسئولیت خواهند داشت.

معایب ثبت شرکت در کره جنوبی

- قبل از انجام روندثبت شرکت در کره جنوبی میبایست محلی برای شرکت اجاره شود. اجاره شرکت در کره جنوبی بسیار گران است و بهطوریکه اجاره یک دفتر برای شرکت حداقل ماهیانه ۶۰ دلار برای هر مترمربع است.

- هزینهها و دستمزدها در کره جنوبی بسیار بالا است، بهطوریکه حقوق یک کارگر ماهر بهطور متوسط ماهیانه ۳۷۰۰ دلار آمریکا است. اجاره فضای صنعتی در مناطق کلیدی کسبوکار کره جنوبی بسیار گران است و متوسط اجاری یک فضای صنعتی در مناطق کسبوکار کره جنوبی ماهیانه برای هر مترمربع ۵۵ دلار است.

- تنها ۱۰ درصد از افراد در کره جنوبی به زبان انگلیسی مسلط هستند و اینیک مانع برای کسبوکار سرمایهگذاران خارجی خواهد بود.

- زبان رسمی و محلی کره جنوبی زبان کرهای است. درنتیجه تمامی اسناد برای ثبت شرکت میبایست به زبان کرهای ترجمه شود.

- دولت کشور کره جنوبی سرمایهگذاری خارجی را در برخی از بخشهای خاصی مانند تولید برق، صنایع کشاورزی خاص، رادیو و تلویزیون ممنوع کرده است و شرکت ثبتشده در کره جنوبی در مناقصه دولتی فقط مخصوص به اتباع کره جنوبی و شرکتهای تبعه کره جنوبی خواهد بود.

اخذ اقامت از راه ثبت شرکت در کره جنوبی

خارجیان میتوانند از طریق سرمایهگذاری برای ویزای اقامت دائم درخواست دهند. این نوع ویزا تنها زمانی صادر میشود که متقاضی مبلغ مشخصی را در کشور موردنظر سرمایهگذاری کند، پسازآن ویزای اقامت صادر میشود و متقاضی و اعضای خانواده وابسته او ( با تأمین هزینههای آنها) میتوانند در آن کشور کار و زندگی کنند. بهطورکلی، اکثر حوزههای قضایی فرصتی برای سرمایهگذار برای حمایت از خانواده خود و اقامت با او فراهم میکنند. به خاطر داشته باشید که هر حوزه قضایی، شرایط متفاوتی برای اعطای ویزای اقامت از طریق سرمایهگذاری دارد. شرایط دریافت مجوز اقامت D-8 کره جنوبی به شرح زیر است:

- متقاضی برای پیوستن به شرکت کرهای، باید شرکتی را در کره جنوبی تأسیس کند.

- متقاضی باید حداقل ۸۴۰۰۰ دلار در بیزینسی سرمایهگذاری کند.

کره جنوبی از سال ۲۰۱۰، تصمیم گرفت تا حداقل مبلغ سرمایهگذاری را برای افراد خارجی از ۴۲۰۰۰ دلار به ۸۴۰۰۰ دلار افزایش دهد تا تعدادی از سرمایهگذاران واقعی را به این کشور جذب کند. سرمایهگذاران بسیاری که هیچگونه قصدی برای راهاندازی بیزنس نداشتهاند، به این کشور مهاجرت کردهاند. با افزایش حداقل مبلغ سرمایهگذاری، میتوان فهمید که افرادی که برای ویزای D-8 درخواست دادهاند، بهطورقطع قصد سرمایهگذاری و زندگی در کره جنوبی را دارند.

سرمایهگذاران خارجی برای مهاجرت به این کشور علیرغم سرمایهگذاری مبلغ زیاد، باید یک ضامن کرهای نیز داشته باشند. ویزای F-5 کره جنوبی، ویزای اقامت دائم است. این نوع ویزا به سرمایهگذاران خارجی، متخصصان سطح بالا و مدیران شرکتهای چندملیتی اختصاص دادهشده است. متقاضی برای دریافت اقامت دائم باید شرایط زیر را داشته باشد:

- بهاندازه حداقل مبلغ مشخصشده از سوی وزارت دادگستری کره جنوبی سرمایهگذاری کند.

- حداقل ۵ شهروند کرهای را استخدام کند.

- متقاضیانی که ویزای بیزینسی را دریافت و در شرکتی بهاندازه مبلغ مشخصشده سرمایهگذاری کردهاند نیز میتوانند برای ویزای F-5 درخواست دهند. متقاضی باید حداقل به مدت ۵ سال در کره زندگی و حداقل ۳ فرصت شغلی را ایجاد کرده باشد.

انواع ویزای کار در کره جنوبی

فردی که به دنبال شروع کار یا سرمایهگذاری در کره جنوبی است، باید یکی از موارد زیر را داشته باشد:

- ویزای D-8 (سرمایهگذاری شرکت)

- ویزای F-5 (اقامت دائم)

- ویزای F-6 (مهاجرت ازدواج)

طبق قانون ارتقاء سرمایهگذاری خارجی، برای دریافت ویزای D-8 حداقل ۱۰۰ میلیون وون باید سرمایهگذاری شود.

مشاوره

جهت مهاجرت باهدف سرمایهگذاری، ثبت شرکت در کشور دیگر و کسب اطلاعات بیشتر برای شرایط و روند آن لازم است که حتماً از یک متخصص کمک بگیرید تا در انجام همهی مراحل به درستترین روش ممکن عمل کنید. پیشنهاد ما به شما این است که اگر خواهان مهاجرت به کره جنوبی و ثبت شرکت در این کشور هستید و یا هرگونه سؤال در همین رابطه دارید با مشاورین ما GO2TR تماس بگیرید تا بعد از بررسی تخصصی شرایط شما، بهترین راهنماییها را در اختیارتان قرار دهند.

همــــــــــــین الان مشــاوره بگیــر!

هفت روز هفته از ساعت ۸ صبح تا ۱۲ شب

به قلم رومیسا مطیعی من رومیسام. یه آدم ماجراجو که عاشق نوشتن در مورد فرهنگ کشورهای مختلف و آشنایی با اوناست. هدفم در موسسه مهاجرتی گوتوتی آر، ارائه دادن به روزترین مطالب مهاجرتی و کمک به مهاجرت شما عزیزان هست.

پرسش و پاسخ